Amasten börjar publicera aktuell intjäningsförmåga samt reviderar upp resultatprognos för 2015 med 5 procent

Publicering av aktuell intjäningsförmåga

Amasten Holding AB (publ), (”Amasten” eller ”Bolaget”) har idag tillträtt det fastighetsbestånd i Strängnäs, Sala, Järna och Skinnskatteberg som tidigare pressmeddelats. Därtill har två andra större förvärv skett under andra kvartalet.

”Amasten har vuxit med 430 procent de gångna 15 månaderna och det har medfört ett behov av att tydliggöra intjäningsförmågan framåt. Därför väljer vi nu att börja publicera en bedömning av vår aktuella intjäningsförmåga, som är en etablerad praxis bland noterade och listade fastighetsbolag. Resultatprognosen för 2015 kommer inte att förlängas för 2016 utan ersätts nu i realiteten av aktuell intjäningsförmåga som illustrerar den rullande intjäningen i bolaget.”, säger David Dahlgren, VD Amasten.

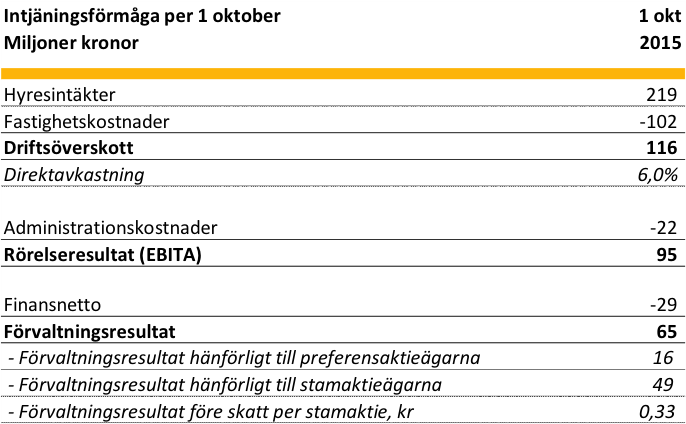

I tabellen nedan presenteras Amastens aktuella intjäningsförmåga avseende förvaltningsresultatet på tolvmånadersbasis på befintlig portfölj. Det är viktigt att notera att den aktuella intjäningsförmågan inte skall jämställas med en prognos för de kommande 12 månaderna. Intjäningsförmågan är att betrakta som en proforma och innehåller till exempel ingen bedömning av hyres-, vakans-, valuta-, ränte- eller derivatförändringar. Andra resultatpåverkande faktorer som inte beaktas i intjäningsförmågan är orealiserade värdeförändringar samt kommande fastighetsförvärv och fastighetsförsäljningar.

Intjäningsförmågan baseras på fastighetsbeståndets kontrakterade hyresintäkter, bedömda fastighetskostnader under ett normalår samt kostnader för administration. Kostnaderna för de räntebärande skulderna har baserats på koncernens genomsnittliga räntenivå inklusive effekt av derivatinstrument. Då intjäningsförmågan fokuserar på förvaltningsresultatet har skatt ej beaktats.

Uppreviderad resultatprognos för 2015

Dagens tillträde av fastighetsbeståndet i Sala, Strängnäs, Järna och Skinnskatteberg medför att medför att resultatprognosen för 2015 justeras upp. Jämfört med föregående prognos från 21 augusti 2015, har omsättningen reviderats upp med fyra procent till 174,5 mkr. Fastighetskostnaderna har justeras upp proportionerligt med fyra procent i anledning av förvärvet. Kostnaderna för central administration har justerats upp något till följd av den större portföljen.

Ingen förändring har gjorts avseende orealiserade värdeförändringar då inga nya externa värderingar har genomförts. Räntekostnaden har justerats upp marginellt då ökade räntekostnader för den utökade låneportföljen motverkas av lägre räntekostnader på omförhandlade lån. Slutligen bedöms kostnaden för aktuell skatt bli marginellt högre till följd av den större portföljen. Sammantaget medför ändringarna att prognosen avseende totalresultatet för 2015 ökar med fyra procent jämfört med föregående prognos, till 60,4 mkr. Förvaltningsresultatet bedöms öka med sju procent till 47,2 mkr avseende 2015.

Denna information lämnades till publicering kl. 15:15 den 1 oktober 2015.

Vid frågor, vänligen kontakta:

David Dahlgren, VD Amasten Holding AB, Tel: +46 (0)70-287 64 02, [email protected]

Detta pressmeddelande innehåller information som bolaget är skyldigt att delge enligt lag (1991:980) om handel med finansiella instrument och/eller lag (2007:528) om värdepappersmarknaden.

_________________________________________________________________________________

Om Amasten

Amasten är ett fastighetsbolag som äger hyresfastigheter med i huvudsak bostäder, samt i viss del lokaler och kontor. Amastens affärsidé är att förvärva, förvalta och förädla, huvudsakligen hyresbostadsfastigheter, i mindre och medelstora svenska orter med goda tillväxtmöjligheter och stabil hyresmarknad. För ytterligare information besök vår hemsida www.amasten.se. Aktierna i Amasten är listade på Nasdaq First North och bolagets Certified Adviser är Mangold Fondkommission AB, telefon 08-503 015 50. www.mangold.se